- 「つみたてNISAについて、分かりやすく解説してほしい」

- 「積立投資は何でよくおすすめされるの?」

このようなお悩みを解決します。

この記事の内容

- つみたてNISAとは資産形成のための非課税制度

- つみたてNISAの投資対象は国が選別した投資信託のみで安心!

- つみたてNISAはいつでも売却できる!

つみたてNISAとは?

つみたてNISAとは、長期の積立・分散投資によって資産形成を支援するための非課税制度です。

つみたてNISAは手数料が低く、長期の積立や分散に適した投資信託・ETFのみが対象となります。

ネット証券を利用すると毎月100円から始めることができるので、初心者でも気軽に始められる投資制度です。

また、つみたてNISAではあらかじめ設定した金額が毎月自動的に投資に回ることになりますよ。

つみたてNISAの主な概要は、以下の通り。

| 非課税期間 | 20年 |

|---|---|

| 年間非課税投資枠 | 40万円 |

| 投資対象商品 | 投資信託 |

| 口座開設可能期間 | 2018年~2042年 |

年間40万円ってことは月々3.3万円まで投資可能。

40万円×20年で最大800万円分の金融商品の運用益が非課税になります。

株の運用益に本来かかる税率20.315%、この税率が0%になるのが、つみたてNISAのすごいところです。

例えば、20年間で800万円分投資して、20%値上がりしたとしましょう(最終的に960万円になった)。

この場合、800万円の20%=160万円が利益となりますが、つみたてNISAであれば全ての利益を受け取ることが出来ます。

NISAでなければ、160万円の20.315%である約32万5千円が税金で取られてしまいます。

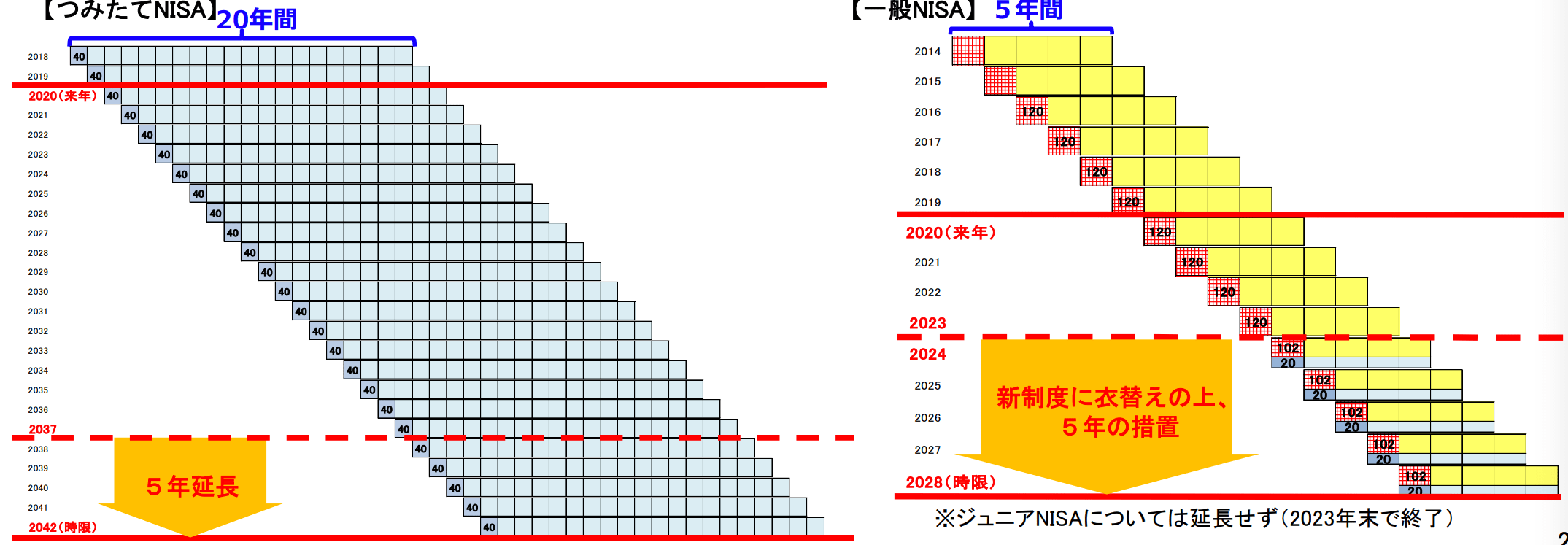

また、2024年から新しいNISA制度の導入も決定しました。

つみたてNISAに関しては口座開設可能期間が「2018年~2037年 → 2018年~2042年」に5年間延長されます。

つみたてNISAの仕組み

図のように、2021年に投資をした分は2040年まで非課税期間が続きます。

なるべく長期的に保有することが望ましいですが、この非課税期間中で、いつでも非課税で売却ができます。

非課税期間が終わっても保有し続けた場合、自動で税金がかかる通常の口座に移ります。

積立ができる金額は年間40万円ですが、必ずしも満額積み立てる必要はありません。

NISAとつみたてNISAの違い

| NISA | つみたてNISA | |

|---|---|---|

| 非課税期間 | 5年 | 20年 |

大きな違いとして、つみたてNISAは個別株投資に利用できない点が挙げられます。

前述したように、つみたてNISAは国が指定した投資信託・ETFのみに投資できるため、個別株へは投資できないのです。

逆にNISAは個別株でも投資ができます。

NISAは年間投資枠が120万円と大きく、非課税期間も短いので個別株などに年間100万円程度投資したい方に向いています。

注意点

つみたてNISAを利用するにあたって、間違えやすい注意点がいくつかあります。

以下の点にはご注意ください。

- 投資できる商品が投資信託のみ

→NISAは株式も可能 - 1人1口座(1金融機関)しか開設できない

→NISA口座を開設する金融機関は1年単位で変更可能 - NISAと併用不可

→NISAを開設するか、つみたてNISAを開設するか選ばなければいけません

つみたてNISAのメリット

つみたてNISAには以下の3つのメリットがあります。

- 国が選別した商品に投資できる

- リスク分散できる

- 自由に解約できる

つみたてNISAには以下の3つのメリットがあります。

- 国が選別した商品に投資できる

- リスク分散できる

- 自由に解約できる

①国が選別した商品に投資できる

つみたてNISAは、国が選別した投資信託・ETFにしか投資できないという特徴があります。

選択肢が少ないとネガティブな印象を抱いてしまう方もいますが、そんなことはありません。

国が長期投資に向いた投資信託を選んでくれているため、極端に手数料が高い「ぼったくり」のようなファンドが無いのです。

②リスク分散できる

投資においては「安く買い、高く売る」が理想ですが、これは簡単なことではありません。

そこで有効な方法が、ドルコスト平均法です。

ドルコスト平均法は、定額で長期に渡り商品を購入することで、時間を分散し、短期のマーケットトレンドの影響を抑える手法です。

つみたてNISAでは毎月定額積立するため、自然にドルコスト平均法を実践でき、リスク分散ができます。

例えば毎月3万円ずつ購入する場合…

基準価格が1万円の月は 3万円÷1万円=3単位購入できる。

基準価格が3千円の月は 3万円÷3千円=10単位購入できる。

③自由に解約できる

つみたてNISAは自由に購入し、売却(解約)することができます。

そのため、長期投資が前提ですが、もし緊急でまとまったお金が必要になった場合に売却して現金化することができます。

iDeCoとは個人型確定拠出年金のことで、掛金が全額所得控除されるなどのメリットがある非課税制度です。

つみたてNISAと違い、「iDeCo」は原則60歳まで解約することができないというデメリットがあります。

自由に解約できるか否かがつみたてNISAとiDeCoの大きな違いの1つです。

つみたてNISAにおすすめのファンド

つみたてNISAの投資対象は金融庁によって厳選されていますが、その中でもさまざまな特徴を持った商品があります。

今回は、積極的に運用したい方とコストを抑えたい方に向けた、おすすめのファンドを紹介します。

積極的に運用したい方

多少のリスクはあれど、市場の平均よりも高水準のリターンを望む方はアクティブファンドに投資してみましょう。

アクティブファンドとは、プロのファンドマネージャーが投資商品を選別・運用している投資信託です。

ファンドマネージャーが銘柄を選別して投資し、収益が指数を上回ることを目標としています。

- セゾン投信:セゾン資産形成の達人ファンド

長期的な視点で個別銘柄の調査を行うファンド。世界の株式に分散投資できる。

→詳細を見る - レオス・キャピタルワークス:ひふみ投信、ひふみプラス

主に日本の成長企業に投資をするファンド。「R&I ファンド大賞2021」受賞。

→詳細を見る - フィデリティ投信:フィデリティ・米国優良株・ファンド

米国の取引所に上場する、国際的な優良企業や将来の優良企業に投資。

→詳細を見る

それぞれ知名度も高く、投資家から人気のアクティブファンドです。

つみたてNISAで様々なアクティブファンドへ投資したい方は、SBI証券や楽天証券での購入がおすすめです。

コストを抑えたい方

つみたてNISAでは購入時の手数料はかかりませんが、投資信託を運用するための信託報酬がコストとなります。

インデックスファンドは信託報酬が低いので、コストを抑えたい方におすすめです。

- SBIアセットマネジメント:SBI・バンガード・S&P500インデックスファンド

アメリカの主要企業500社へ投資しているのと同じ効果。信託報酬は0.0938%。

→詳細を見る - 楽天投信投資顧問:楽天・全米株式インデックス・ファンド

米国の大型株から中・小型株まで幅広く対応。信託報酬は0.162%。

→詳細を見る - 三菱UFJ国際投信:eMAXIS Slim 全世界株式(除く日本)

先進国から新興国まで、世界中の企業へ投資できるファンド。信託報酬は0.1144%。

それぞれ知名度も高く、投資家から人気のインデックスファンドです。

利回りシミュレーション

新卒社員のAさん(22歳)がつみたてNISAで月に3.3万円(年間39.6万円)の投資をする場合の利回りをシミュレーションしてみましょう。

①年利3%想定

| 合計金額 | 運用益 | 元本 | |

|---|---|---|---|

| 32歳(10年後) | 461.1 | 65.1 | 396.0 |

| 37歳(15年後) | 749.0 | 155.0 | 594.0 |

| 42歳(20年後) | 1083.4 | 291.4 | 792.0 |

年利3%でも20年後には合計金額が1000万円を超えるんだね!

②年利5%想定

| 合計金額 | 運用益 | 元本 | |

|---|---|---|---|

| 32歳(10年後) | 512.4 | 116.4 | 396.0 |

| 37歳(15年後) | 882.1 | 288.1 | 594.0 |

| 42歳(20年後) | 1356.4 | 564.4 | 792.0 |

年利5%ぐらいが現実的なラインかな?

③年利7%想定

年利7%は少し楽観的な想定ですが、シミュレーションしてみましょう。

| 合計金額 | 運用益 | 元本 | |

|---|---|---|---|

| 32歳(10年後) | 571.2 | 175.2 | 396.0 |

| 37歳(15年後) | 1046.0 | 452.0 | 594.0 |

| 42歳(20年後) | 1719.1 | 927.1 | 792.0 |

単純計算で927.1万円の運用益に20.315%の税金がかかるとすると…節税効果は約185万円にもなります!

以上は、金融庁の資産運用シミュレーションを用いて算出しました。

ぜひご自身でも積み立て額や想定年利、積立期間を設定してシミュレーションしてみてください。

【まとめ】つみたてNISAとは?

つみたてNISAの概要、メリット、おすすめファンド、利回りシミュレーションをご紹介いたしました。

つみたてNISAは投資初心者の方でも始めやすいので、ぜひ検討してみてくださいね。

最後に重要なポイント3点をまとめます。

- つみたてNISAとは資産形成のための非課税制度

- つみたてNISAの投資対象は国が選別した投資信託のみで安心!

- つみたてNISAはいつでも売却できる!

本記事で紹介した知識を踏まえて以下のネット証券を活用しつつ、資産形成をよりスムーズに進めていきましょう。