この記事の内容

- 債券購入=お金を貸すこと。発行体から利息をもらいつつ、満期日に返済してもらえる!

- 基本的には株式投資に比べてローリスク・ローリターン

- 債券を購入する際には対象の格付け(信用度)をチェックする必要あり

債券って何?

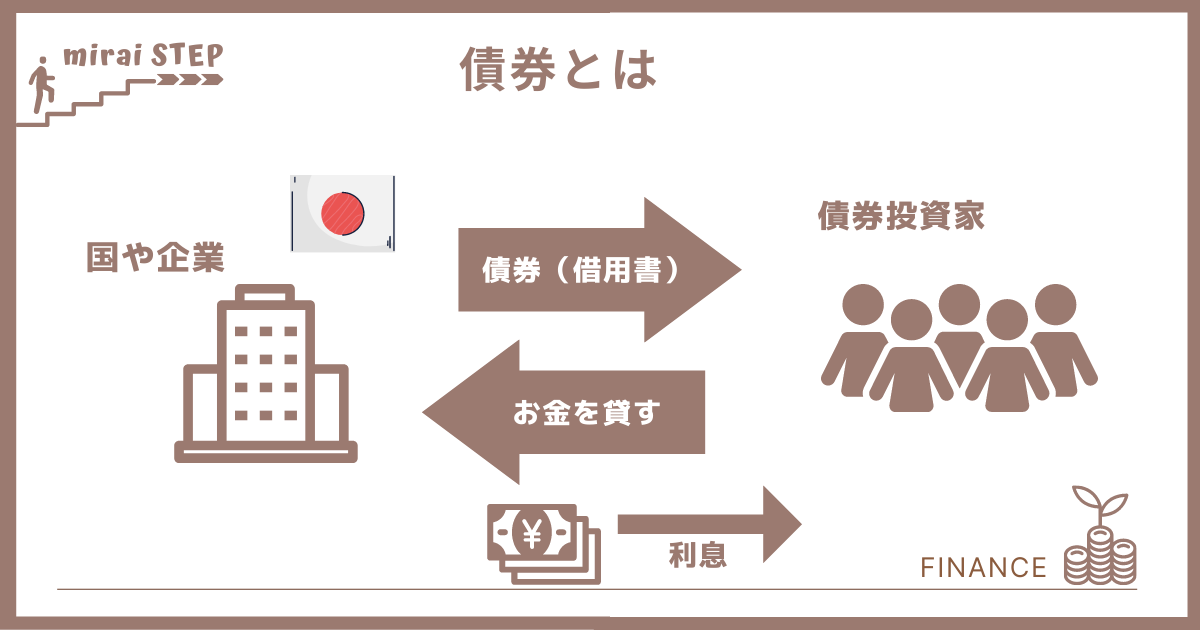

債券投資とは、「発行体である企業や国にお金を貸すこと」で、この貸借関係における借用書(お金を貸したという証明書)が債券にあたります。

債券には満期があり、満期となる償還日には、額面金額が投資家に払い戻されます。

※償還とは、借りたお金を返すこと

さらに、債券を持っている人は満期までの決められた利払い日に、利息の支払いを受けることも出来ます。つまり、債券に投資をすると最終的には額面金額と利息の双方を受け取ることとなります。

例えば、

- 額面(償還される金額):100万円

- 利息:1年間で5%

- 満期:10年後

このようなケースでは、投資家は毎年5万円を受け取ることが出来、10年後には投資元本の100万円も返済してもらえます。

合計で150万円受け取れるから、50万円儲かるということです。

ただ、債券は通常の借用書と異なる点があります。

それは、投資家たちは債券市場で自由に売買できるという点です。発行体としては、多額の融資を金融機関などから受けるよりも、小額の投資を多くの人から受ける方が集めやすいという特徴もあります。

債券と株式の違いは?

株式投資とは、「将来利益を得る目的で企業が発行している株式を購入し、事業収益からの配当金収入や株式市場での売買差益の獲得を狙う行為」ですよね。

株式を発行する企業にとっては、自分の企業の成長を応援してもらい出資してもらうということが目的なので、株主に対して直接的にお金を返す必要はありません。

対して債券の発行体は、借りたお金を満期日に返さなければなりません。

もし返せない場合には、債務不履行として法的責任を負うことになります。

ほぼ確実に利益が回収できるから、投資家としては株式よりも安全性が高いのです。

その代わり、株式に比べると利益もかなり低くなってしまいます。

債券の種類・分類

債券にはいくつか種類があります。

- 国が発行する「国債」

- 自治体が発行する「地方債」

- 企業によって発行される「社債」

また、債券の利息支払いの有無によって、「利付債」と「割引債」に分けられます!

割引債は利息支払いが無い分、額面(将来の償還金)よりも安い値段で買うことが出来ます。

例えば、以下の条件の割引債であれば、7万円分の利益になります。

- 額面(償還される金額):100万円

- 発行価格(購入時に支払う価格):93万円

- 利息:なし

- 満期:3年後

国債は信用力が高い?

国債とは、国(主に政府)が発行する債券であり、他の発行体債券と比較して高い信用力があります。

それは、国は企業よりも破綻する確率が低く、債務不履行になりにくいからです。

「日本(国)」と「トヨタ(企業)」であれば、日本の方が破綻するリスクは低いってことです!

では、「日本」と「外国」ではどうでしょうか?

日本国債

日本国債とは名前の通り、日本政府が国家予算を作成したときに不足分の財源確保を狙いとして発行する債券です。

日本で発行される債券の9割はこの国債に当たります。近年の日本の国債の利回り(リターン)は約0.05%~0.09%となっており、国際的に見てもかなり低い利回りです。

ただ、破綻リスクは低いため、安全な投資先として活用されます。

外国債

外国債とは、債券の内の発行主体・発行市場・取引通貨のいずれかが外国であるものを指します。

その中でも一般的には外貨建て(ドルなど外国の通貨で支払われる)債券に対して外国債という言葉は使用されます。

しかし、外国債は日本円に換金する際に為替(通貨の交換レート)の影響を強く受けるので注意が必要です。

利回りが低い日本国債に対し、外国債の中には利回りが高いものも多くあります。

例えば、トルコは約16%、ブラジルは約10%の利回りとなります。

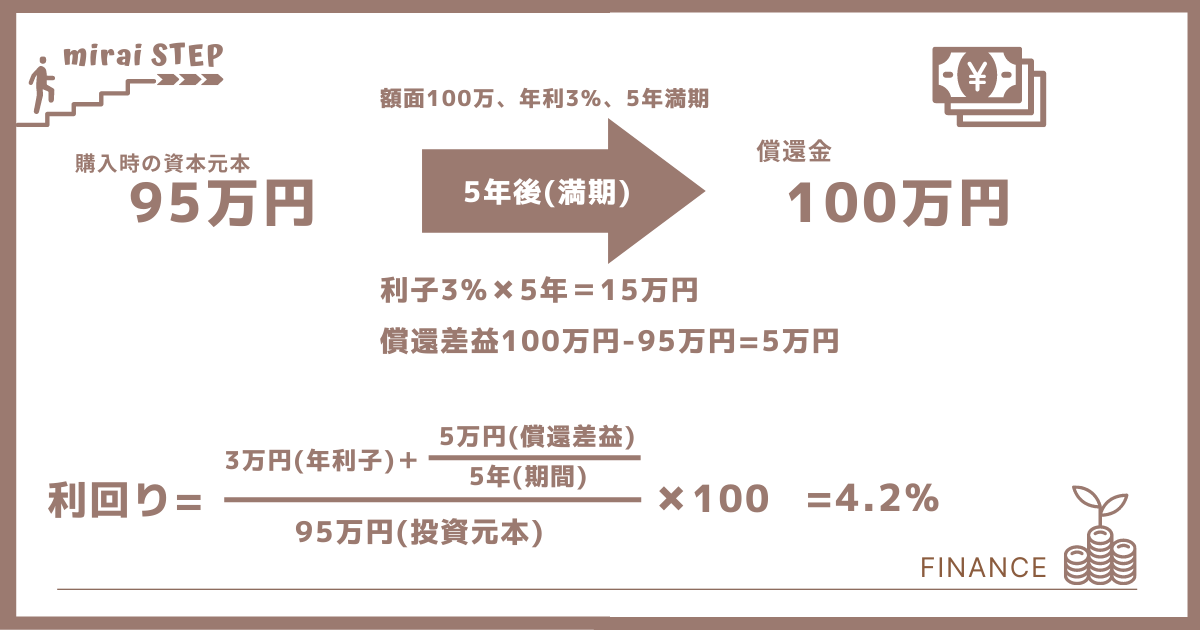

因みに、利回りは以下のように求めることができます。

「外国債の方が利回りが高いってことは、なるべく外国債に投資した方が良いってこと?」

利回りが高いのは魅力的ですが、投資の大原則である「リスクとリターンの関係性」を考えてみましょう。

債券投資でのリスクとリターン

債券の特徴として、以下の2点が挙げられます。

- 満期までの期間が長いものほど、将来への不確定要素(リスク)が増加するので利回りが高くなる

- 格付け(信頼度)が高いほど、利回りは低くなる

要するに、利回りが高いほど、リスクも高くなるということです。

利回りを優先して格付けの低い企業や国の債券に投資をしてしまうと、発行体の経営悪化や破綻等によって利息の支払いが遅れたり、貸した投資元本が返済されないといった債務不履行(デフォルト)が発生してしまう可能性が高くなります。

皆さんも、もし仕事をしていない人に「1万円貸してくれたら1か月後に3万円で返すから!」と言われても、すぐに貸そうとは思いませんよね。

そのため、投資対象を決める際には発行体の安全性を信頼格付けなどによって確認することが重要になります。

「格付けってどうやって確認できるの?」

格付けをチェックするには、ムーディーズやスタンダード&プアーズなどの格付機関が発表している情報を見る必要があります。

例えば以下は、ムーディーズの格付表です。

- 【Aaa】信用度が最も高いと判断され、信用リスクが最低水準の債務への格付。

- 【Aa】信用度が高いと判断され、信用リスクが極めて低い債務への格付。

- 【A】中級の上位と判断され、信用リスクが低い債務への格付。

- 【Baa】中級と判断され、信用リスクが中程度なため、一定投機的な要素を含みうる債務への格付。

- 【Ba】投機的と判断され、相当の信用リスクがある債務への格付。

- 【B】投機的と判断され、信用リスクが高いと判断される債務への格付。

- 【Caa】投機的で安全性が低いと判断され、信用リスクが極めて高い債務への格付。

- 【Ca】非常に投機的でデフォルトに陥っているか、それに近い状態にあるが、一定の元利の回収が見込める債務への格付。

- 【C】最も格付けが低く、通常デフォルトに陥っており、元利の回収が見込めても極めて薄い債務への格付。

基本的に債券投資をする際には、「投資適格格付(Baa以上)」の債券のみに絞ったほうが良いでしょう。「投機的格付け」の債券は「ジャンクボンド(ガラクタ債券)」とも呼ばれ、利回りが高くてもリスクが高いので個人投資家にはあまりお勧めできません。

債券は格付けが高いものを選べばローリスク・ローリターンの投資となるので、株式や投資信託と一緒に購入し、分散投資をするのに向いていますよ!