この記事の内容

- 社会人1年目の平均貯金額は62万円

- 貯金のポイントは固定費の見直し

- 効率よく貯金するためにクレジットカードも活用しよう!

一生懸命働いてもらえた給料はうれしい反面、給与収入を使い切ってしまい貯金ができない心配もあるもの。

結論からお話しすると、効率よく貯金をするためには、クレジットカードで生活費を管理しながら、給与収入の1割〜2割を貯蓄用の口座に貯めていくのがおススメです。

この記事では、社会人1年目の平均貯金額といったデータから、具体的な貯金方法まで分かりやすく解説していきます。

- 三井住友カード(NL)

公式サイト:https://www.smbc-card.com/index.jsp

年会費が永年無料で、対象コンビニでポイント還元率が高くなります。 - ライフカード

公式サイト:https://www.lifecard.co.jp/

年会費無料で、初年度はポイント還元率が1.5倍、誕生月は3倍になります。 - PayPayカード

公式サイト:https://www.paypay-card.co.jp/

年会費が永年無料で、100円につき1円相当のPayPayポイントが貯まります。

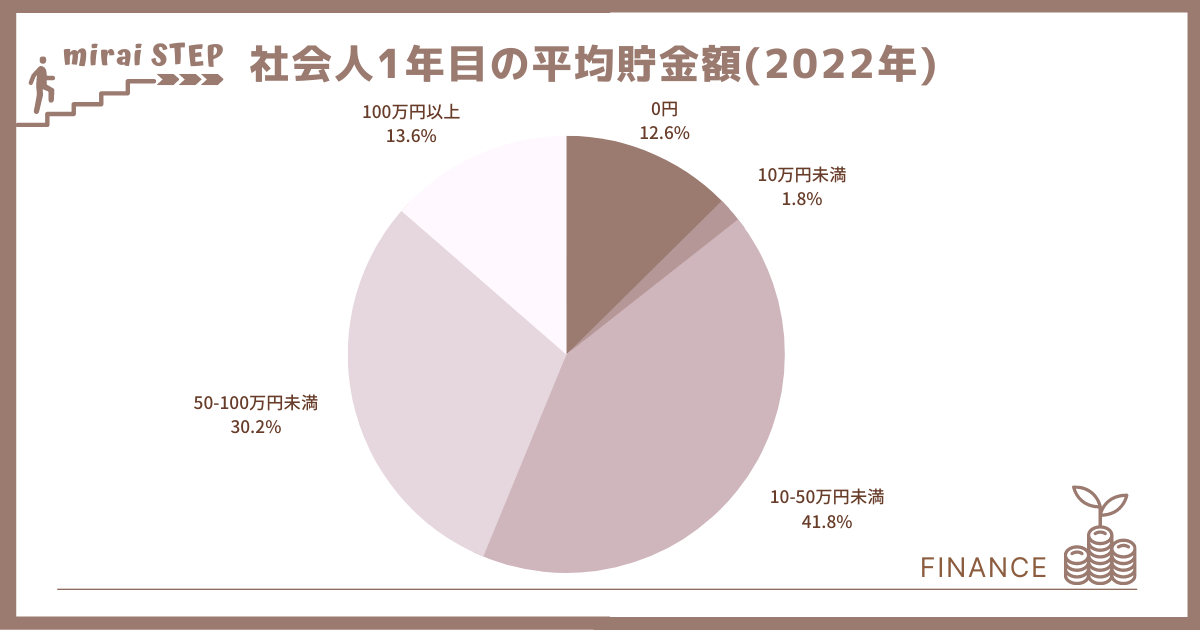

社会人1年目(新卒)の平均貯金額は〇万円

社会人1年目の平均貯金額を知るために、今回は「社会人1年目と2年目の意識調査2022」(ソニー生命調べ)を見てみましょう。

この調査によると、社会人一年目の貯金額の平均値は62万円となっています。

ちなみに、2020年の平均は45万円、2021年は58万円と増加傾向にあります。

コロナ禍でリモートワークが出来るようになったため、実家暮らしで貯金しやすい環境になったのも影響していそうですね。

データを詳細に見てみると、以下のような割合になっています。

1番多いのは10万円~50万円未満の層で、その次に50万円~100万円未満となっています。

貯金額は手取りの2割を目安にしよう

「毎月どれくらい貯めれば良いのかな?」という人のために、平均貯金額の62万円を貯める場合、毎月約5万円を貯金する必要があります。

とは言え、社会人1年目の給料は大体20万円~30万円で、手取りで17~25万円程度の人が多いですよね。毎月5万円を貯金するには、手取り17万円であれば生活費を12万円に、手取り25万円であれば20万円に抑える必要があります。

とはいえ、実家暮らしの人は、簡単でも一人暮らしをしていたらなかなかたまらないですよね。僕も社会人1年目の時一人暮らしをしていたので、全く手元にお金が残りませんでした。

このように、平均値にこだわると生活が苦しくなってしまいますので、まずは手取りの2割程度を貯めるようにするのがおススメです。

- 手取り17万円なら3万円

- 手取り25万円なら5万円

といった感じです。

社会人1年目で貯金ができない6つの理由

貯金をしようと思っても、何も対策をしなければいつの間にか手取り金額を使い切ってしまいます。毎月同じ繰り返しだと、2年、3年とずっと貯金が出来ない体質になってしまうことも。当時の僕もそうでした。

ここでは、社会人1年目で貯金が出来ない理由を5つ解説していきます。

●社会人1年目で貯金ができない6つの理由

- お金を貯める目的がはっきりしていない

- 無駄にお金を使いすぎている

- 会社の服装、交流にお金がかかる

- 自己啓発にお金がかかる

- ボーナスが少ない

その①:お金を貯める目的がはっきりしていない

そもそも、漠然と「貯金をしよう」と思ってもなかなか続けることはできないのが人間です。

大学受験でも、いきなり参考書を開いて勉強は始めないですよね。

まずは志望校の設定や、スケジュールを立ててから勉強を始めるものです。

貯金も同じで、まずは目標を決めて、スケジュールを立てることが大切です。

「2年後に引っ越したい」「3年間で100万円を貯めたい」など具体的な目標を立ててから貯金をすれば続けやすくなるでしょう。

その②:無駄にお金を使いすぎている

社会人になると数十万円単位の月収が入るため、気付かないうちにお金を使ってしまいがちです。

毎月の給料があると、外食や飲み会代で5,000円ほど使ってもあまり気にしなくなってしまいます。

食費だけでなく、社会人では携帯代金や保険料など、様々な出費が増えてきます。

毎月の貯金額をしっかり決めて、毎月の予算を管理することで使いすぎる事態を避けるようにしましょう。

その③:会社の服装、交流にお金がかかる

出社でもテレワークでも服装・身だしなみは学生以上に気を遣うものです。

歓迎会などの交際費も学生以上にかかるため、貯金しにくくなってしまう一因ですね。

その④:自己啓発にお金がかかる

社会人1年目は学ぶことも多く、本やセミナー、動画などにお金をかける人も多いのではないでしょうか。

本や教材を買うと毎月1万円近くいっちゃうんだよね…

ただ、自己投資は自分の給料が上がるためのものでもあり、ただの浪費ではありません。

そのため、投資対象はしっかりと考えつつも、自己投資は継続することで将来大きなリターンが返ってくるでしょう。

その⑤:ボーナスが少ない

ボーナスには査定期間があり、夏のボーナスの査定期間は一般的に前年度の10月〜3月になります。

社会人1年目ではまだ働いていない時期なので、夏のボーナスがもらえないケースがほとんどです。

確かに、よく考えたらそうだよね…

また、ボーナスは会社の業績によって支給金額が減ったり、ボーナス自体が無くなることも。

そのため、「ボーナスで貯金すれば良いや」という考えは避けるようにしましょう。

社会人1年目が貯金する4つの方法

社会人1年目でも貯金をするには、強制的に貯金ができる環境を作る必要があります。

貯金ができない原因も踏まえた上で、以下では社会人1年目でも貯金ができる方法を4つご紹介します。

●社会人1年目で貯金する方法

- 1ヶ月の出費を把握する

- 貯金用の口座を作る

- 固定費を見直す

- 生活費は主にクレジットカードで管理する

その①:1ヶ月の出費を把握する

月々の出費額が分からないと、そもそも無駄遣いしているどうかも分かりません。

支払いは、クレジットカードを使用するのがおすすめ!クレカの明細を見れば簡単に出費額を把握することが出来ますからね。

なるべく現金は使わないようにしよう!

毎月の出費額が分かれば、自分が何にお金を使いすぎてしまっているのか分かるようになりますよ。

その②:貯金用の口座を作る

毎月の出費が分かっていても使いすぎてしまう人は、強制的に貯金が出来るようにしましょう。

貯金用の口座を作っておくことで、給料が入ってきたら手取りの1割〜2割を先に貯金用の口座に移すようにします。

そうすることで、毎月自動的に貯金ができます。

貯金用の口座では、デジタル銀行のUI銀行がおススメ。東京きらぼしフィナンシャルグループのUI銀行であれば、24時間スマホアプリで振込が可能で、普通預金も年0.1%(税引前)とメガバンクよりもお得です。

まだ口座を持っていない人は、アプリのインストールから始めてみましょう。

その③:固定費を見直す

支出を減らすには、毎月一定額がかかる「固定費」から手を付けるのが王道です。

家賃・光熱費・スマートフォン料金・サブスク料金とかだね!

固定費は契約内容を見直すことで、毎月の支払額を大きく抑えることも可能です。

電気代を見直す

2016年4月以降「電力自由化」により、自分で電力会社を契約することができるようになりました。

電気代を見直すだけで、毎月数千円が浮く可能性もあります。

今の料金プランが高すぎないか、まずは一括比較サイトで調べてみるのがおススメです。

スマートフォン料金を見直す

スマートフォン料金も、利用量に合わせた格安SIMに変えた方が節約できます。

学生の時は学割プランを使えても、社会人になるとプランを自分で選んで契約する必要があります。

大手のdocomoやauでは月8,000円ほどすることも多いですが、格安SIMを使えば毎月1,000円~3,000円程度に抑えられることも。

ahamoはNTTドコモが提供しているプランで、毎月2,970円(税込み)で20GBのデータ通信が可能です。

5分の通話し放題も付いているので、頻繁に電話をする人でも安心して使うことが出来ますよ。

その④:生活費は主にクレジットカードで管理する

クレジットカードは以下の3つのメリットがあるため、生活費は基本的にクレカ決済することがおススメです。

- ポイント還元がある

- 明細が残る

- 家計簿アプリと連携できる

一番のメリットは、やはりポイント還元があるところ。

1%の還元であれば、毎月10万円の利用で1,000円分もポイントが貯まります。

また、明細もオンラインで簡単に見れるため、家計簿との連携や自分の支出管理も簡単にできますよ。

おすすめのクレジットカード3選【貯金に活用】

貯金にも役立つクレジットカードですが、なるべくお得なカードを選んでおきたいですよね。社会人であれば基本的に審査落ちすることもないため、1枚~2枚は持っておくと良いでしょう。

以下では、ポイント還元や使いやすさでおすすめのクレジットカードを3つご紹介します。

◆おすすめのクレジットカード3選

- 三井住友カード(NL)

- ライフカード

- PayPayカード

おすすめ①:三井住友カード(NL)

三井住友カード(NL)は年会費が永年無料で、200円(税込)の利用で1ポイントのVポイントを貯めることが出来ます。

●三井住友カード(NL)の特徴

- セブンイレブン・ローソン・マクドナルドでは200円で5ポイント貯まる

- Visaタッチ決済・Mastercardコンタクトレスに対応

- アプリでカード番号を管理できる

なんと言っても、対象コンビニとマクドナルドでポイント還元率が「2.5%」と高還元なのがおすすめポイント。

しかも、選んだお店でポイントが+0.5%還元になる特典もあり、スターバックスやマツモトキヨシなど約50店舗から3つ選択できます。

普段使うお店を選べば、ポイントが2倍貯まるのか!

タッチ決済にも対応しているため、端末への差し込み、暗証番号の入力不要で便利に使うことも可能。

安心の「三井住友」ブランドなので、社会人1年目におすすめですよ。

おすすめ②:ライフカード

ライフカードも年会費が無料の大手クレジットカードで、初年度はポイント還元率が1.5倍、誕生月は3倍になります。

利用金額1,000円につき1ポイントが貯まり、1ポイントは約5円相当(還元率 約0.5%)となります。

●ライフカードの特徴

- 年間200万以上利用があると、基本ポイントが2倍にアップ

- 初年度は通常に比べポイントが常に1.5倍

- 誕生月は通常に比べポイントが3倍もらえる

ライフカードは基本の還元率が約0.5%ですが、誕生月は3倍になったり、初年度は1.5倍などお得な特典が充実しているのがおすすめポイント。

また、カードを利用すればするほどポイントアップする制度もあるため、メインのクレジットカードとして持つのもおすすめです。

おすすめ③:PayPayカード

「PayPay」を普段から使っている人は、PayPayカードも合わせて使うのがおススメです。

●PayPayカードの特徴

- 買い物100円につき1円相当のPayPayポイントがもらえる

- 年会費が永年無料

- カード番号の記載がなくセキュリティも安心

PayPayカードはPayPayへの直接チャージができる唯一のカードで、年会費も永年無料です。

また、ポイント還元率は1%なので、普段支払うためのクレカとしても活用できます。

【まとめ】社会人1年目の平均貯金額・貯金方法

この記事では、社会人1年目の貯金額の平均や、貯金するための方法などを解説してきました。

最後に、この記事の重要な点を3つ復習しましょう。

- 社会人1年目の平均貯金額は62万円

- 貯金のポイントは固定費の見直し

- 効率よく貯金するためにクレジットカードも活用しよう!

社会人1年目で平均額を貯金する必要は無く、まずは手取りの2割程度の貯金から始めてみましょう。

クレジットカードもしっかりと活用して、自分の出費額を把握するだけでなく、お得なポイント還元も受けて効率的に貯金をしてみましょう!