- 「NISAって聞いたことはあるけど何のこと?」

- 「つみたてNISAと別物なのか具体的に知りたいな。」

このようなお悩みを解決します。

本記事の内容

- NISAでは株式などの運用益が非課税になる

- つみたてNISAはNISAの長期・少額バージョン

- NISAは120万円×5年、つみたてNISAは40万円×20年

賢く資産運用を進めてお金を増やしたい方に、NISA(ニーサ)は強い味方になってくれます。

NISAを一言で表せば、得られた利益に税金がかからない制度のこと。

とはいえNISAに関するルールは多く、投資初心者にはイマイチ理解しづらい部分も多いはずです。

そこで今回は「NISAの基本情報」から、混同しやすい「つみたてNISAとの違い」まで初心者向けに解説します。

NISAとは?

NISAとは「Nippon Individual Savings Account」の略であり、購入した金融商品にかかる利益が非課税になる制度です。

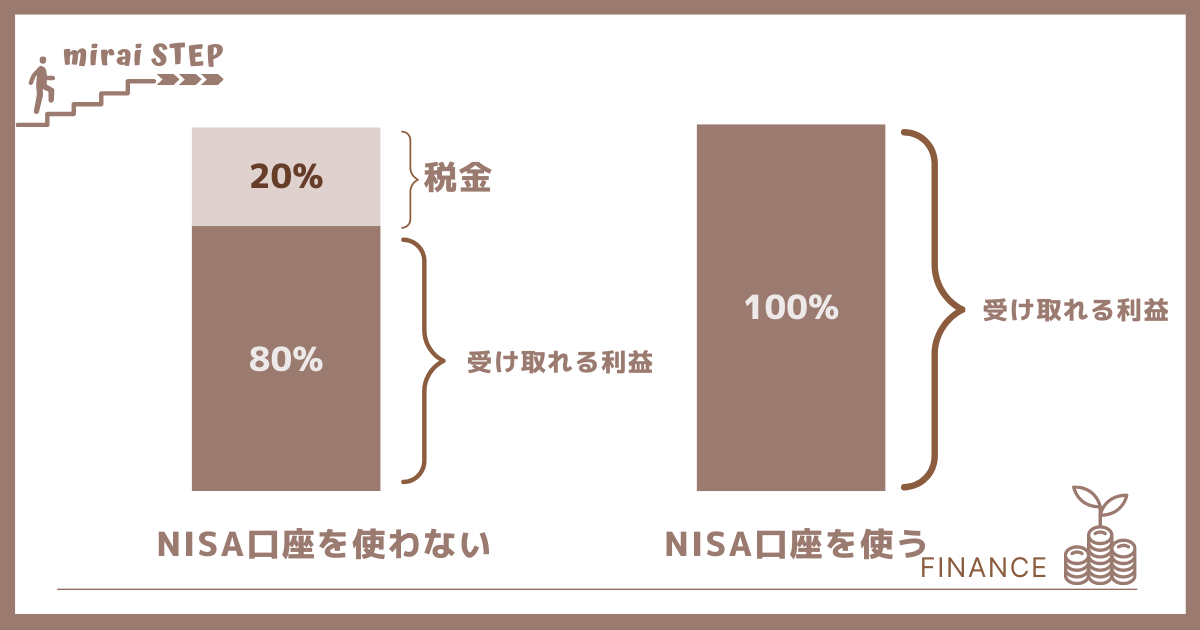

「なんだかイメージしづらい…」と思った方も多いはずなので、図を通してNISAの役割をチェックしてみましょう。

例えば上図のように、株式を運用して100万円の利益が出たとします。

こうして得られた利益には通常約20%の税金がかかるため、20万円が税金として取られてしまうのです。

ですが、もしNISA口座で運用した場合は、この税金が0円となるので、100万円全額が自分に利益になります。

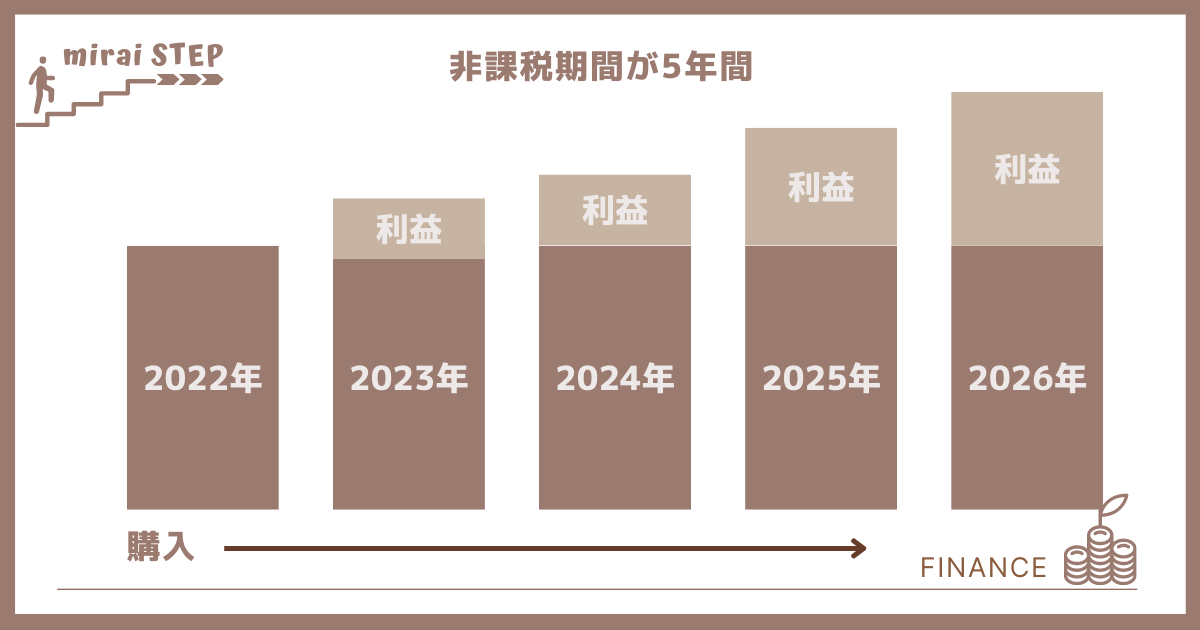

NISAのメリットは非課税期間が5年間あること

NISAのメリットは、何と言っても毎年120万円までの投資が非課税になることです。

さらにNISAは5年間利用できるため、最大600万円もの投資額が非課税扱いになります。

以下の図で詳しく解説しましょう。

2021年に一般口座で120万円分の株式を購入し、5年目(2025年)で240万円に増えた場合、利益120万円のうち約24万円は税金がかかります。

しかし、NISA口座を使えば利益120万円に税金がかからないため、5年目に売却すれば240万円全て受け取れるのです。

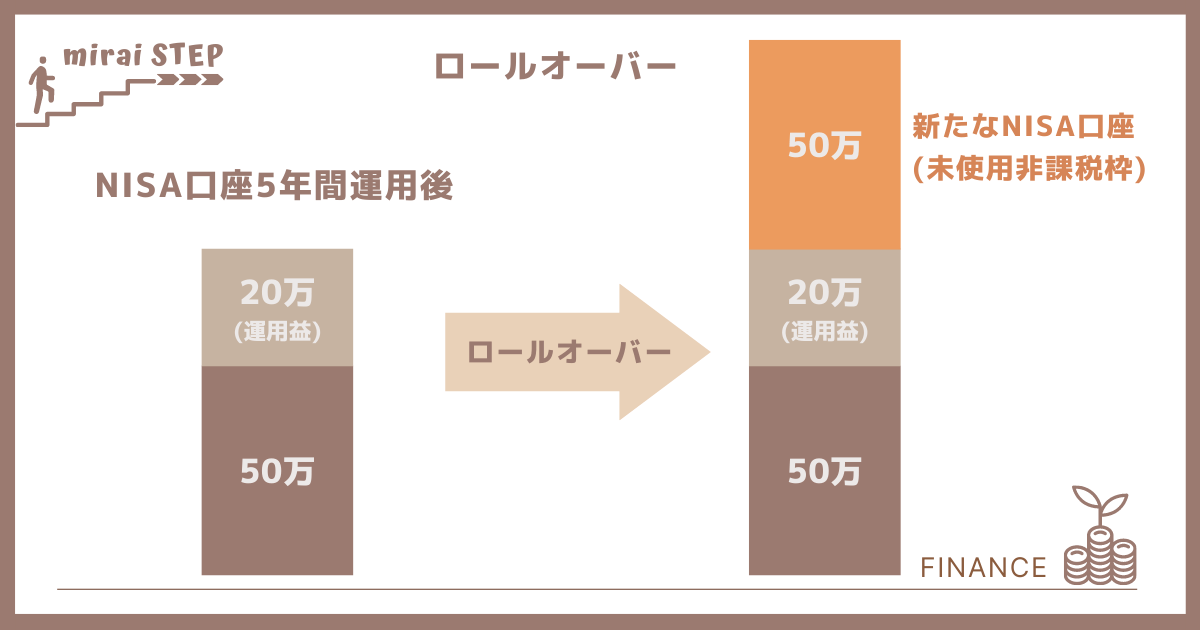

NISAは非課税期間が過ぎたらロールオーバーできる

NISAの非課税期間が過ぎてしまった場合でも、ロールオーバーをすれば再び5年間は非課税で運用が可能です。

ロールオーバーとは、非課税期間の過ぎたNISA口座から、新たなNISA口座に非課税枠を移行すること。

以下の図を見てください。

例えば2015年のNISA口座で50万円を運用、20万円の運用益をあげ、NISA口座の期限が2020年に来るとします。

そこでロールオーバーを使えば、2015年の70万円(50万円の運用額と20万円の運用益)を継続して非課税対象に指定できるのです。

つまり、実質10年間も非課税枠を設けられるってことになります。

この場合、2020年の非課税枠120万円のうち70万円は使用したと見なされるため、2020年に使える非課税枠は50万円となります。

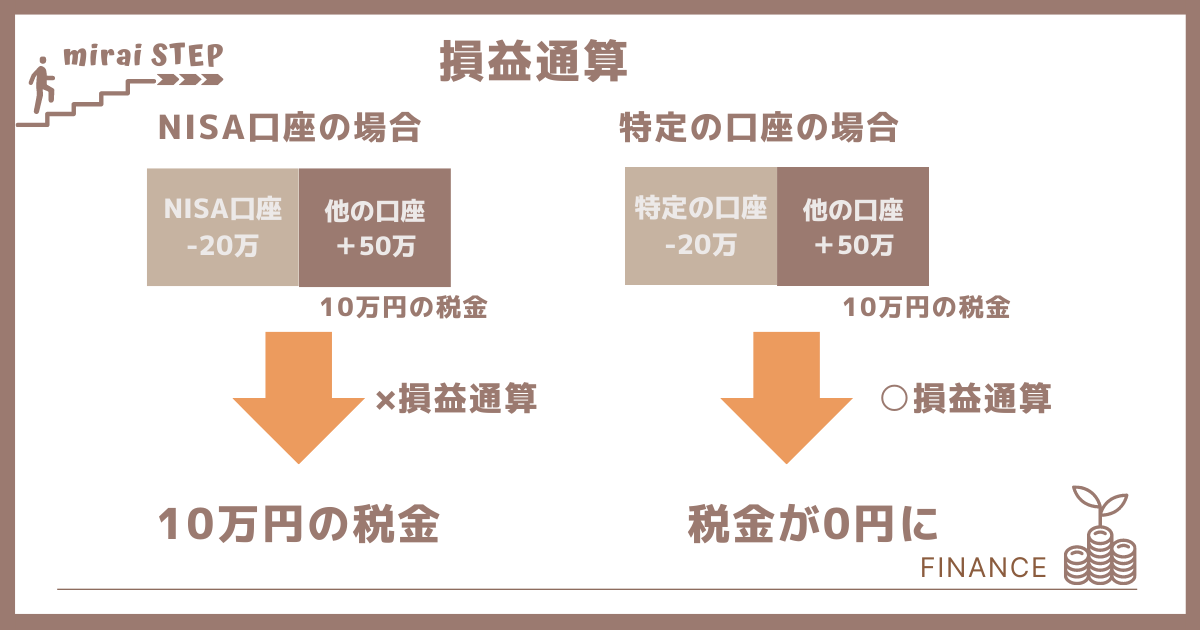

NISAのデメリットは損益通算ができないこと

NISAのデメリットとして挙げられるのが、損益通算ができないことです。

まずは損益通算とは何なのか、以下の図で確認しておきましょう。

例えば上図の右のケースでは特定口座にて20万円の損失が出ていて、他の口座で50万円の運用益が出ています。この場合、運用益の20%=10万円を税金として納める必要があります。

しかし損益通算をすれば、20万円の損失分を合算して、運用益に税金がかからないようにできるのです。(合算でマイナスの場合は0円となる)

上図の左のケースのように、NISA口座を使っている場合は損益通算ができません。そのためNISA口座で損失が出ても、他口座の運用益を非課税にできないので注意しましょう。

つみたてNISAとは?

つみたてNISAは2018年1月にスタートした、長期運用向けの非課税制度です。

主な特徴としては以下の通り。

| 目的 | 少額からの長期・積立・分散投資の支援 |

| 対象商品 | 投資信託 |

| 非課税対象 | 分配金や譲渡益 |

| 非課税投資枠 | 毎年40万円(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

小額からの資産形成を後押しするために作られた制度のため、投資対象は投資信託(ETFを含む)に限られています。

どのような投資信託が選べるかは金融庁のWebサイトから調べられるので、ぜひご覧ください。

NISAとつみたてNISAの違い

とはいえ、NISAとつみたてNISAって結局、どこが違うのかいまいちよくわからないですよね。

NISAとつみたてNISAの違いとしては、以下の通りです。

| NISA | つみたてNISA | |

|---|---|---|

| 非課税期間 | 5年 | 20年 |

| 年間非課税投資枠 | 120万 | 40万 |

| ロールオーバー | ○ | × |

| 投資対象商品 | 株式、投資信託 | 投資信託 |

| 投資可能期間 | 2014〜2023年 | 2018〜2037 |

NISAとつみたてNISAでは非課税期間、年間非課税投資枠などで大きな違いが見られますね。

最大投資可能額の観点なら、以下の通りつみたてNISAの方が金額は大きいです。

- NISA:120万円×5年=600万円

- つみたてNISA:40万円×20年=800万円

一方でつみたてNISAは株式投資に利用できないため、短中期的に利益を出したい方はNISAの方が効率よく節税できます。

NISA・つみたてNISAにおすすめの証券会社2選

NISAやつみたてNISAを始める場合は金融機関で口座を開く必要があります。

→楽天ポイントを貯められ、NISAやつみたてNISAの利用におすすめ

→ネット証券口座開設数No.1で、一般NISAやつみたてNISAの利用におすすめ

それぞれ順に確認していきましょう。

ネット証券について詳しくは、「【2021年版】株初心者におすすめのネット証券ランキング!」の記事もご覧ください。

①楽天証券

- つみたてNISAの利用におすすめ

- スマホ画面で使いやすい

- 楽天ポイントが貯まる、使える

楽天証券は楽天グループの強みを活かし、ポイントを活用して資産形成をより効率的に進められるのが人気の秘訣です。

特に楽天カード決済で投信積立をすると、決済額の1%を楽天ポイントで還元してくれるため、投資信託との相性は抜群。

②SBI証券

- 一般NISAの利用におすすめ

- ネット証券の利用者数No.1

- Tポイントが貯まる、使える

SBI証券は2021年3月時点で600万口座を達成し、ネット証券の中でもトップクラスの利用者数を誇っています。

さらに外国株取扱国数やIPO取扱銘柄数はネット証券最多のため、投資対象が幅広い一般NISAを始める際にもぴったり。

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

NISAとつみたてNISAはどっちがおすすめ?

NISAとつみたてNISAのどっちを選択するかは、投資スタイルや資金力にもよります。

それぞれおすすめしたい人の特徴を挙げると、以下の通り。

- これまでに投資経験がある中級者

- 年間100万円近くを投資できる人

- 短期的に株式投資で利益を出したい人

内容

- 投資は未経験の初心者

- まとまった資金を持っていない人

- 長期的に資産を増やしていきたい人

投資初心者や将来の資金形成を目的にしているならば、長期投資と相性の良い「つみたてNISA」がおすすめです。

どちらも高い節税効果を期待できることに変わりはないので、各自のスタイルによって選んでみましょう。

【まとめ】NISA・つみたてNISAとは

最後に、本記事の重要なポイントを3つにまとめます。

- NISAでは株式などの運用益が非課税になる

- つみたてNISAはNISAの長期・少額バージョン

- 投資初心者にはつみたてNISAがオススメ

NISAやつみたてNISAを利用することで、得られるリターンも増やしやすくなります。